基金季报2026Q1:核心聚焦AI硬件 国联民生金工南宫28官网- 南宫28官方网站- APP下载

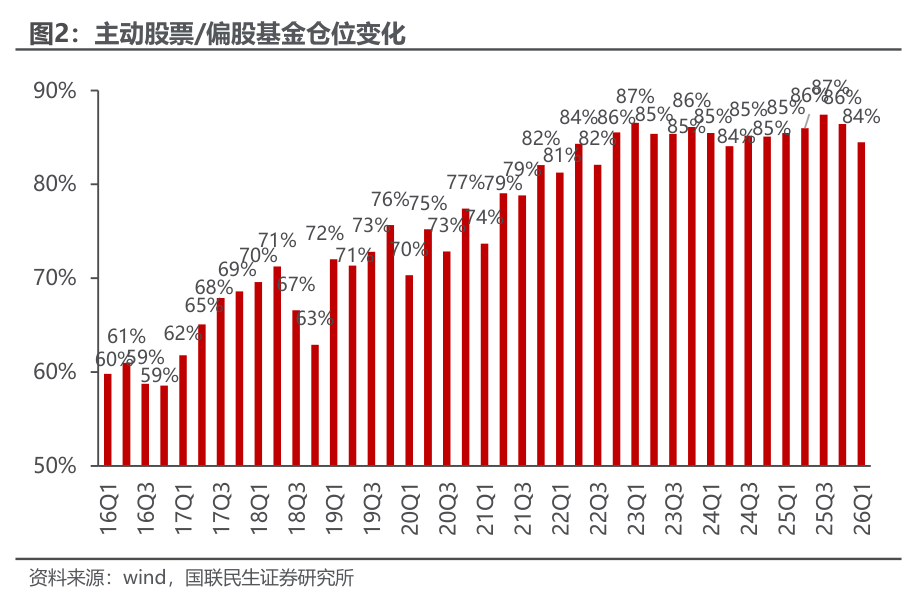

2026-04-25南宫28官网,南宫28官方网站,南宫28APP下载1、总体:数量保持在接近5000只水平,规模稍有增涨,仓位处于84%水平。

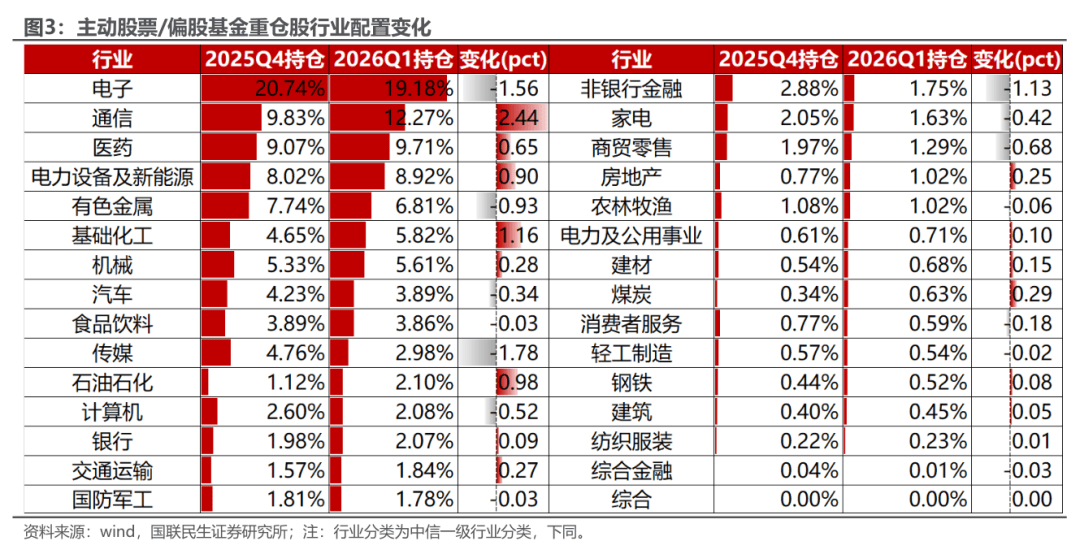

2、行业和主题:增持通信、基础化工、石油石化、电力设备及新能源、医药,其中对通信行业已连续四个季度重仓增持;减持传媒、电子、非银行金融、有色金属、商贸零售,其中传媒行业已连续两个季度重仓减持。公募基金在科技板块的持仓分化明显,加仓集中在通信基础设施、半导体等“上游硬科技”领域;减仓则偏向消费电子、元宇宙、5G应用等偏下游的“软科技”或应用端方向。

3、风格:公募持仓弹性和抱团股占比明显下降,整体持股增加了超预期和景气价值个股。

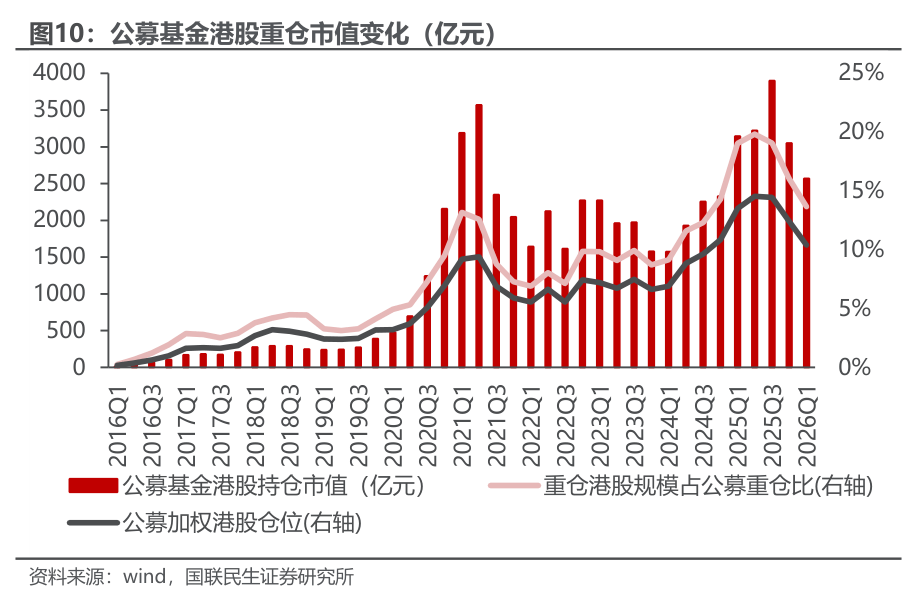

4、港股:对港股的偏好持续下降,加权港股总仓位为10.40%,与2025Q4相比减少2.01%。

5、价值型基金经理关注点:A股有望维持偏强震荡,结构性机会仍存。立足确定性优先,坚守红利资产防御底线,重点配置低估值、资产负债表健康的顺周期资产,关注高油价背景下受益的传统能源及资源品。

6、成长型基金经理关注点:A股震荡分化格局预计延续,生成式AI科技革命是主导未来的核心战略主线。看好算力、半导体国产化及智能驾驶等高景气赛道,聚焦业绩兑现度高、竞争格局优的细分龙头。

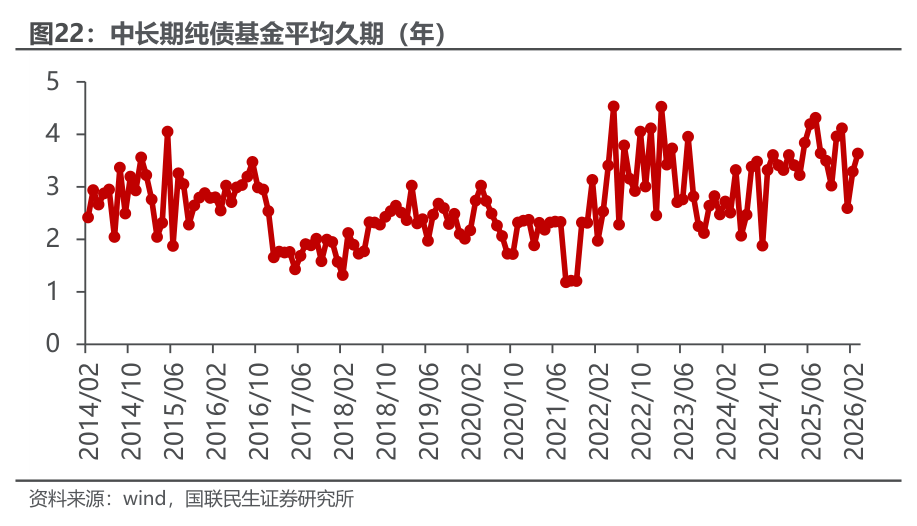

3、久期:中长期纯债基金平均久期为3.64,在国债到期收益率呈下行态势但下探空间相对有限的市场中,债券型基金的久期整体仍处于较高位置。

➤ FOF产品:FOF基金保持较高发行节奏、规模持续回升,权益基金持仓重点关注行业配置和选股能力。

1、总体:一季度新发FOF产品49只,总规模相比2025Q4增加约30.1%。

2、配置:增持主动和被动债券型基金;权益型和QDII基金的占比有所下降。

3、FOF股基偏好:行业配置和选股能力较强基金,增持基金主要为偏均衡稳健型基金。

公募主动权益基金(含普通股票型、偏股混合型、灵活配置型)规模有所上升,仓位略有下降。

占比最高行业:电子、通信、医药、电力设备及新能源、有色金属。电子行业仍保持季度第一重仓行业,前五大重仓行业未发生变化。

增配最多行业:通信、基础化工、石油石化、电力设备及新能源、医药,其中对通信行业已连续四个季度重仓增持。

占比最高行业:电子、通信、医药、电力设备及新能源、有色金属。电子行业仍保持季度第一重仓行业,前五大重仓行业未发生变化。

增配最多行业:通信、基础化工、石油石化、电力设备及新能源、医药,其中对通信行业已连续四个季度重仓增持。

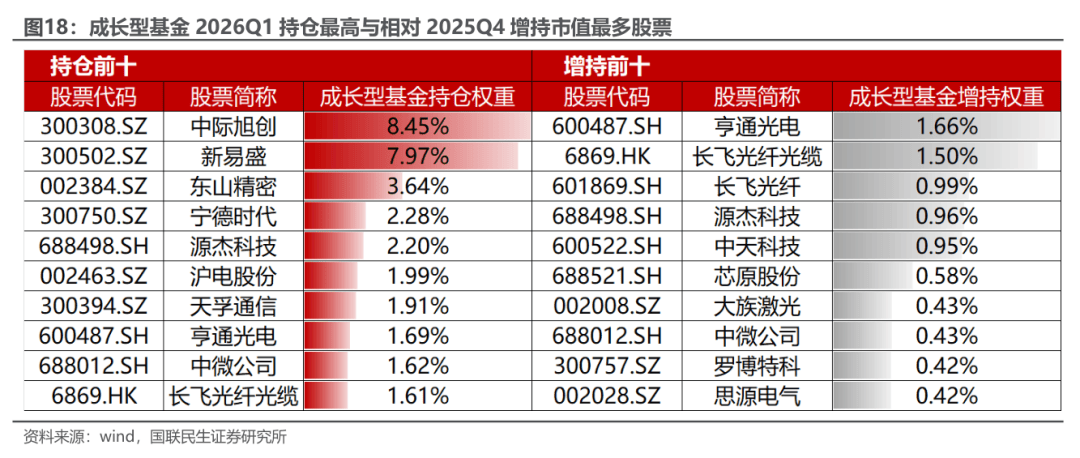

被大幅增持龙头:亨通光电、盐湖股份、中国海洋石油、宁德时代、药明康德、长飞光纤光缆等。

被大幅增持龙头:亨通光电、盐湖股份、中国海洋石油、宁德时代、药明康德、长飞光纤光缆等。

2026Q1公募基金的港股仓位持续下降,总体持仓市值约2568亿元,当期港股重仓占比为13.67%,与2025Q4相比减少2.37%;加权港股总仓位为10.40%,与2025Q4相比减少2.01%。

增持最多个股:长飞光纤光缆、中国海洋石油、吉利汽车、贝壳-W、中国石油股份;

减持最多个股:腾讯控股、阿里巴巴-W、中芯国际、泡泡玛特、小米集团-W。

增持最多个股:长飞光纤光缆、中国海洋石油、吉利汽车、贝壳-W、中国石油股份;

减持最多个股:腾讯控股、阿里巴巴-W、中芯国际、泡泡玛特、小米集团-W。

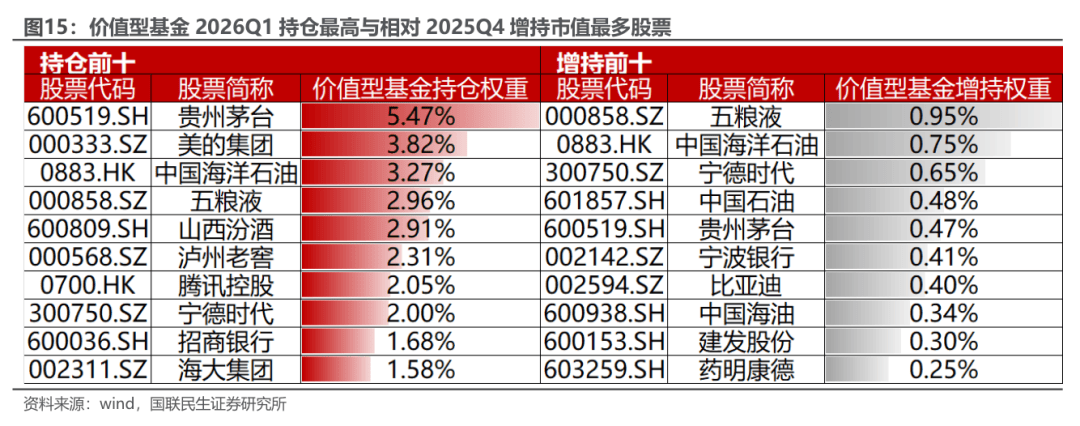

价值型基金最为偏好个股:贵州茅台、美的集团、中国海洋石油、五粮液、山西汾酒;

价值型基金最新加仓个股:五粮液、中国海洋石油、宁德时代、中国石油、贵州茅台。

价值型基金最为偏好个股:贵州茅台、美的集团、中国海洋石油、五粮液、山西汾酒;

价值型基金最新加仓个股:五粮液、中国海洋石油、宁德时代、中国石油、贵州茅台。

过去1年业绩表现排名靠前的部分价值型基金,一季报市场展望观点和建议关注问题如下:

市场展望:国内宏观将呈现稳增长定调、调结构发力、内外需协同的格局,既有政策托底支撑,也面临外部不确定性扰动,整体呈现韧性增长与结构分化特征。随着地缘冲突持续和油价中枢上抬,市场或进入区间震荡,行情有望更多呈现业绩驱动特征。

顺周期资产:重点配置低估值、持续超跌、资产负债表健康的顺周期资产。其低市净率和业绩反转弹性在经济企稳背景下往往具备上涨空间,或是长线资金增配方向。重点布局能源行业,适度增配电解铝、食品饮料、交运等品种。

红利与防御:核心思路立足“确定性优先、兼顾弹性、严控风险”。坚守防御底线,配置高股息资产对冲波动。坚持“红利+周期”风格定位,严控估值水平与安全边际,寻找中国经济高质量发展中的优质标的,实现净值长期稳健增长。

市场展望:国内宏观将呈现稳增长定调、调结构发力、内外需协同的格局,既有政策托底支撑,也面临外部不确定性扰动,整体呈现韧性增长与结构分化特征。随着地缘冲突持续和油价中枢上抬,市场或进入区间震荡,行情有望更多呈现业绩驱动特征。

顺周期资产:重点配置低估值、持续超跌、资产负债表健康的顺周期资产。其低市净率和业绩反转弹性在经济企稳背景下往往具备上涨空间,或是长线资金增配方向。重点布局能源行业,适度增配电解铝、食品饮料、交运等品种。

红利与防御:核心思路立足“确定性优先、兼顾弹性、严控风险”。坚守防御底线,配置高股息资产对冲波动。坚持“红利+周期”风格定位,严控估值水平与安全边际,寻找中国经济高质量发展中的优质标的,实现净值长期稳健增长。

成长型基金最为偏好个股:中际旭创、新易盛、东山精密、宁德时代、源杰科技;

成长型基金最新加仓个股:亨通光电、长飞光纤光缆、长飞光纤、源杰科技、中天科技。

成长型基金最为偏好个股:中际旭创、新易盛、东山精密、宁德时代、源杰科技;

成长型基金最新加仓个股:亨通光电、长飞光纤光缆、长飞光纤、源杰科技、中天科技。

过去1年业绩表现排名靠前的部分成长型基金,一季报市场展望观点和建议关注问题如下:

市场展望:A股市场或仍将呈现震荡上行及结构牛特征,技术创新的速度和幅度是引领本轮AI浪潮的前瞻指标。地缘局势不确定性、一季报业绩验证压力仍是影响市场节奏的核心因素,业绩确定性或将成为核心定价逻辑。

人工智能:AI算力具备广阔市场前景,有望持续保持高景气。生成式AI正推动从模型训练、推理到多模态应用的全面迭代。看好供应链中业绩兑现度高的瓶颈环节,关注AI硬件、电力、光模块及AI终端等细分领域。

半导体与新质生产力:半导体国产化进程是重点布局方向,聚焦高壁垒、高弹性的“卡脖子”环节。看好国内超节点趋势下,国产算力芯片、服务器等配套投资机会。同时围绕机器人、商业航天、低空经济等新质生产力方向展开布局。

市场展望:A股市场或仍将呈现震荡上行及结构牛特征,技术创新的速度和幅度是引领本轮AI浪潮的前瞻指标。地缘局势不确定性、一季报业绩验证压力仍是影响市场节奏的核心因素,业绩确定性或将成为核心定价逻辑。

人工智能:AI算力具备广阔市场前景,有望持续保持高景气。生成式AI正推动从模型训练、推理到多模态应用的全面迭代。看好供应链中业绩兑现度高的瓶颈环节,关注AI硬件、电力、光模块及AI终端等细分领域。

半导体与新质生产力:半导体国产化进程是重点布局方向,聚焦高壁垒、高弹性的“卡脖子”环节。看好国内超节点趋势下,国产算力芯片、服务器等配套投资机会。同时围绕机器人、商业航天、低空经济等新质生产力方向展开布局。

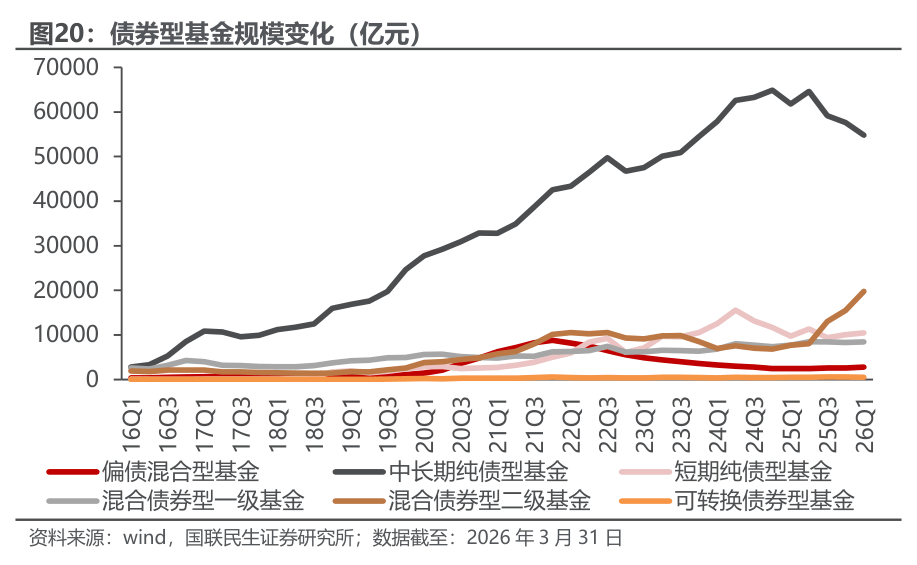

数量持续增加:总体数量为4324只,相比2025Q4增加1.4%,其中混合债券型二级基金增加45只、偏债混合型基金增加8只。

债基规模增长:总规模约9.69万亿元,相比上期规模增长2.2%,其中规模增长最多的为混合债券型二级基金。

数量持续增加:总体数量为4324只,相比2025Q4增加1.4%,其中混合债券型二级基金增加45只、偏债混合型基金增加8只。

债基规模增长:总规模约9.69万亿元,相比上期规模增长2.2%,其中规模增长最多的为混合债券型二级基金。

截至2026Q1公募债券型基金的券种配置相对2025Q4变化较小,增持企业债等,此外金融债、国债、同期存单、企业短期融资券占比有所下降。

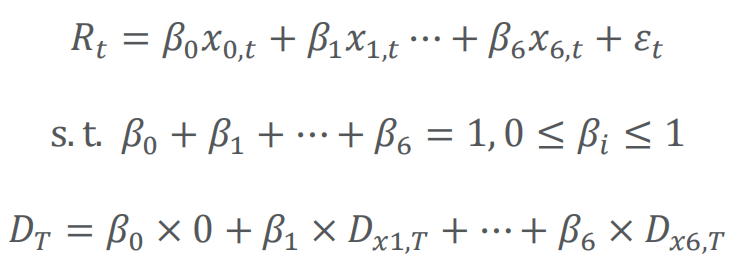

对于中长期纯债基金的久期测算,我们采用Sharpe资产因子模型,在每个月用债券基金当月剔除股票投资和打新收益的日度收益率对6个中债-新综合财富指数(1年以下,1-3年,3-5年,5-7年,7-10年,10年以上)的日度收益率以及一个现金项进行回归,并限定回归系数和为 1 且各项系数处0到1之间,由此可以得到债券基金当月在各个久期风格上的配比,通过加权的方法我们就可以测算出债券基金当月的平均久期。

由该方法测算来看,2026年3月中长期纯债基金平均久期为3.64,在国债到期收益率呈下行态势但下探空间相对有限的市场中,债券型基金的久期整体仍处于较高位置。

FOF基金保持较高发行节奏、规模持续回升,权益基金持仓重点关注行业配置和动态交易能力。

新发产品较多:一季度新发FOF产品49只,新发基金当前总规模约300亿元,总体数量达到591只。

规模有所回升:总规模约2846.25亿元,相比2025Q4增加约30.1%。

新发产品较多:一季度新发FOF产品49只,新发基金当前总规模约300亿元,总体数量达到591只。

规模有所回升:总规模约2846.25亿元,相比2025Q4增加约30.1%。

2026Q1公募FOF的前十大重仓基金中,除同公司产品外持仓最多,及持仓增幅最大产品如下:

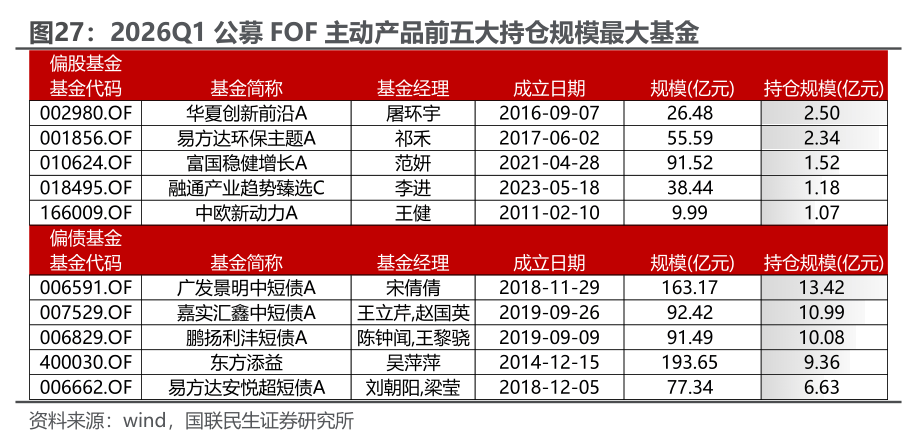

当前偏股基金中FOF最为偏好:华夏创新前沿A、易方达环保主题A、富国稳健增长A、融通产业趋势臻选C、中欧新动力A。

当前偏债基金中FOF最为偏好:广发景明中短债A、嘉实汇鑫中短债A、鹏扬利沣短债A、东方添益、易方达安悦超短债A。

当前偏股基金中FOF最为偏好:华夏创新前沿A、易方达环保主题A、富国稳健增长A、融通产业趋势臻选C、中欧新动力A。

当前偏债基金中FOF最为偏好:广发景明中短债A、嘉实汇鑫中短债A、鹏扬利沣短债A、东方添益、易方达安悦超短债A。

偏股基金中2026Q1 FOF增持最多的基金有:易方达环保主题A、中欧新动力A、华夏行业景气C、中欧数据挖掘多因子A、华安汇嘉精选A。

偏债基金中FOF增持最多的基金有:广发景明中短债A、鹏扬利沣短债A、易方达裕祥回报A、易方达增强回报A、嘉实汇鑫中短债A。

偏股基金中2026Q1 FOF增持最多的基金有:易方达环保主题A、中欧新动力A、华夏行业景气C、中欧数据挖掘多因子A、华安汇嘉精选A。

偏债基金中FOF增持最多的基金有:广发景明中短债A、鹏扬利沣短债A、易方达裕祥回报A、易方达增强回报A、嘉实汇鑫中短债A。

从2026Q1公募FOF偏好偏股基金特征来看,行业配置和选股能力或为公募FOF重点考虑因素,增持基金主要为偏均衡稳健型基金。从风格来看行业集中度较低的中低估值品种配置较多。

从2026Q1公募FOF偏好固收类基金特征来看,主要偏好在信用管理和期限结构配置上较强的基金。从期限结构来看,组合整以“子弹”和“杠铃”策略为主。

1)量化结论基于历史统计,如若未来市场环境发生变化不排除失效可能。本报告中所涉及量化结论仅代表历史统计规律,可能随着政策变化、市场变化、投资者结构变化等因素失效。

2)报告中基金收益贡献与配置比例都以季报前十大重仓股进行计算。对于非重仓股和调仓带来的影响无法详细研究,收益贡献与配置比例的计算和基金整体有一定偏差。

3)本报告所涉及所有基金仅做归因分析,无任何推荐建议。基金有风险,投资需谨慎,投资者需慎重决策。

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号/本账号发布的观点和信息仅供民生证券的专业投资者参考,完整的投资观点应以国联民生证券股份有限公司(下称“国联民生证券”)发布的完整报告为准。若您并非国联民生证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号/本账号中的任何信息。本订阅号/本账号难以设置访问权限,若给您造成不便,敬请谅解。国联民生证券不会因为关注、收到或阅读本订阅号/本账号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

国联民生证券股份有限公司(下称“国联民生证券”)已获中国证监会许可的证券投资咨询业务资格,本平台推送观点和信息仅供国联民生证券研究服务客户参考,完整的投资观点应以国联民生证券研究所发布的完整报告为准。若您非国联民生证券研究服务客户,为控制投资风险,请勿订阅、接受、转载或使用本平台中的任何信息,若给您造成不便,敬请谅解。国联民生证券不会因订阅本平台的行为或者收到、阅读本平台推送内容而视相关人员为客户。任何未经国联民生证券同意或授权而对本平台内容进行复制、转发或其他类似不当行为均被严格禁止。对于使用本平台包含信息所引起的后果,国联民生证券概不承担任何责任。

本平台及国联民生证券研究报告所载资料的来源及观点的出处皆被国联民生证券认为可靠,但国联民生证券不对其可靠性、准确性、时效性或完整性做出任何保证。本平台推送内容仅反映国联民生证券研究人员于发出完整报告当日的判断,本平台所载的资料、意见及推测有可能因发布日后的各种因素变化而不再准确或失效,国联民生证券不承担更新不准确或过时的资料、意见及推测的义务,在对相关信息进行更新时亦不会另行通知。在任何情况下,本平台所载信息、意见不构成对任何人的投资建议,所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。本平台所包含的观点及建议并未考虑获取本平台包含信息的机构及个人的具体投资目的、财务状况、特殊状况、目标或需要,客户应当充分考虑自身特定状况,进行独立评估,并应同时考量自身的投资目的、财务状况和特定需求,必要时就法律、商业、财务、税收等方面咨询专家的意见,不应单纯依靠本报告所载的内容而取代自身的独立判断。在法律允许的情况下,国联民生证券及其关联方可能持有本平台推送内容中提及的公司所发行证券的头寸并进行交易,也可能为这些公司提供或正在争取提供投资银行、财务顾问、咨询服务等相关服务。客户应充分考虑可能存在的利益冲突,勿将本平台推送内容作为投资决策的唯一参考依据。对任何直接或间接使用本平台所载信息和内容或者据此进行投资所造成的任何一切后果或损失,国联民生证券及/或其关联人员均不承担任何形式的法律责任。